In teoria della probabilità e statistica, la distribuzione normale multivariata o distribuzione gaussiana multivariata o vettore gaussiano è una generalizzazione della distribuzione normale (univariata) a dimensioni più elevate. Una definizione è che un vettore di variabili aleatorie ha una distribuzione normale k-variata se ogni combinazione lineare delle sue k componenti ha distribuzione normale univariata. La sua importanza deriva principalmente dal teorema del limite centrale multivariato. La distribuzione normale multivariata è spesso utilizzata per descrivere, almeno approssimativamente, un qualunque insieme di variabili aleatorie a valori reali (possibilmente) correlate, ognuna delle quali è clusterizzata attorno ad un valore medio.

Definizioni

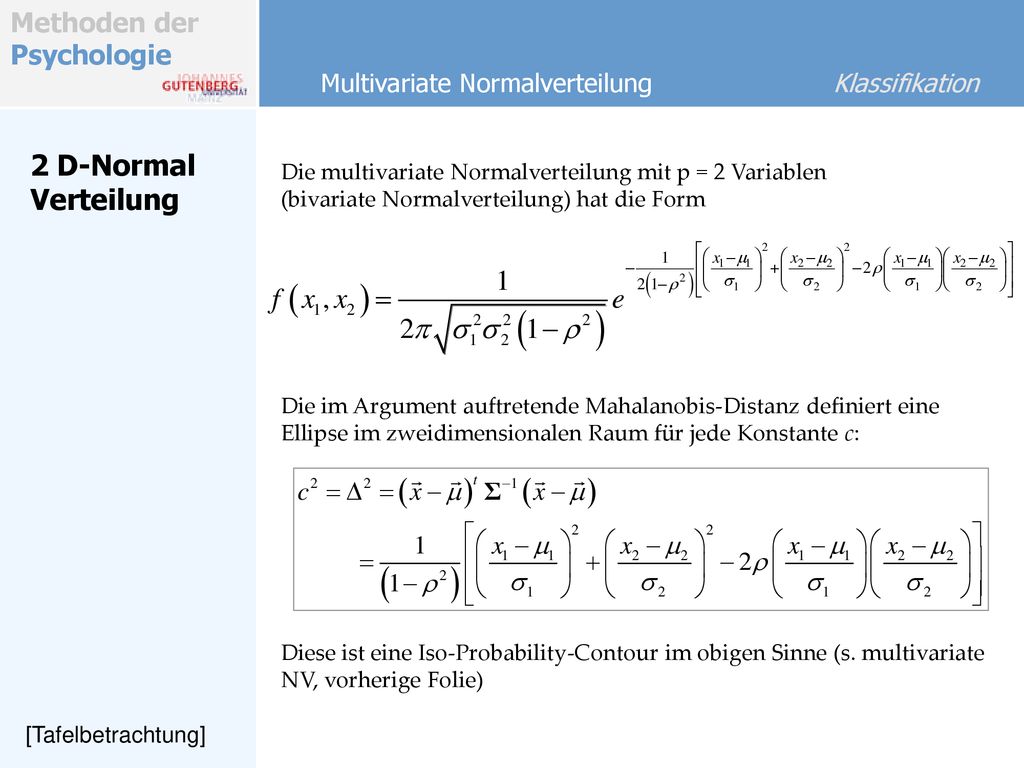

Notazione e parametrizzazione

La distribuzione normale multivariata di un vettore aleatorio k-dimensionale può essere scritta secondo la notazione:

o, per rendere esplicito il fatto che sia k-dimensionale,

con un vettore della media di dimensione k

e matrice di covarianza di dimensione

per cui La matrice inversa della matrice di covarianza è chiamata matrice di precisione, e si indica come .

Vettore aleatorio normale standard

Un vettore aleatorio a valori reali è detto vettore aleatorio normale standard se tutte le sue componenti sono indipendenti e ognuna è una variabile aleatoria normale di valore medio nullo e varianza unitaria, cioè se per tutti i valori di .p. 454

Vettore aleatorio normale centrato

Un vettore aleatorio a valori reali è chiamato vettore aleatorio normale centrato se esiste una matrice deterministica di dimensione tale per cui ha la stessa distribuzione di dove è un vettore aleatorio normale standard con componenti.p. 454

Vettore aleatorio normale

Un vettore aleatorio a valori reali è detto vettore aleatorio normale se esistono un vettore aleatorio -dimensionale , che è un vettore aleatorio normale standard, un vettore -dimensionale , e una matrice di dimensione , tale per cui .p. 455p. 454

Formalmente:

Da qui la matrice delle covarianze è .

Nel caso degenere in cui la matrice delle covarianze fosse singolare, la distribuzione corrispondente non ha densità; vedi la sezione seguente per dettagli. Questa situazione capita frequentemente in statistica; per esempio, nella distribuzione dei vettori dei residui nel metodo di regressione dei minimi quadrati ordinario. Le in genere non sono indipendenti; possono essere visti come il risultato dell'applicazione della matrice all'insieme delle variabili gaussiane indipendenti .

Definizioni equivalenti

Le seguenti definizioni sono equivalenti alla definizione data in precedenza. Un vettore aleatorio ha una distribuzione normale multivariata se soddisfa una delle seguenti condizioni equivalenti.

- Ogni combinazione lineare delle proprie componenti è normalmente distribuita. Cioè, per un qualunque vettore costante , il valore aleatorio ha una distribuzione normale univariata, dove una distribuzione normale univariata con varianza nulla è un punto materiale sulla sua media.

- Esistono un vettore k-dimensionale e una matrice di dimensione simmetrica e positiva semidefinita , tali per cui la funzione caratteristica di è

La distribuzione normale sferica può essere caratterizzata come l'unica distribuzione in cui le componenti siano indipendenti in un qualunque sistema di coordinate cartesiano.

Note

Voci correlate

- Variabile casuale multivariata

- Distribuzione normale

Collegamenti esterni

- (EN) Eric W. Weisstein, Multivariate Normal Distribution, su MathWorld, Wolfram Research.